par

par Ce que la bulle des années 2000 nous apprend, ce que l’IA change, et où se situent vraiment les risques aujourd’hui. Autrement dit, pourquoi je ne crois pas à une bulle IA comme celle de la période dotcom ?!

La technologie n’a jamais été un long fleuve tranquille. Deux décennies après la bulle Internet, une nouvelle question s’impose : vivons‑nous une bulle de l’IA ? Pour y répondre avec rigueur, il faut croiser mémoire des marchés, macroéconomie, mécanique des infrastructures et réalité des usages. L’objectif de cet article c’est de démêler l’euphorie de l’essentiel, le bruit des signaux faibles, et l’investissement du pari IA que font beaucoup aujourd’hui.

La bulle Internet en trois actes

Pour mémoire la bulle dotcom de la « netéconomie » s’est faite essentiellement en trois actes :

- L’ascension éclair. Entre 1998 et mars 2000, le Nasdaq est multiplié par environ quatre, frôle 5 000 points, porté par l’enthousiasme autour de la “nouvelle économie” et des modèles en gestation.

- Le grand retour sur terre. De mars 2000 à octobre 2002, l’indice perd près de 80%, effaçant des années de profits agrégés sur des milliers de sociétés et il faudra environ quinze ans pour retrouver le sommet de 2000. Aujourd’hui nous sommes à 5 fois la valeur, dont un doublement dans les dernières années.

- La leçon clé. La spéculation s’était enflammée sur des promesses peu comprises, peu monétisées, des coûts sous-estimés et des marchés foncièrement immatures en termes d’usage. La maturité des business models manquait, la discipline financière aussi, tout comme la capacité des entreprises à explorer les nouveaux usages.

Pourquoi reparler de bulle avec l’IA ?

L’annonce de la bulle IA est un signal récurrent depuis plusieurs mois. Il revient actuellement en grande force essentiellement autour de trois idées fortes. La première, le signal macro le plus fort : au premier semestre 2025, la croissance du PIB américain aurait été quasi nulle hors data centers et technologies d’information. Pourtant, ces investissements ne pèsent que ~4% du PIB mais expliquent ~92% de la croissance, une dépendance inédite à un seul moteur. Si on le dit différemment, une vision assumée et forte que l’avenir de l’économie américaine passera par l’IA. C’est un investissement majeur dans les infrastructures essentielles pour faire tourner de gigantesques modèles.

La deuxième crainte alimentant la peur d’une bulle IA, c’est la concentration du risque de crédit. La dette liée à l’écosystème IA atteint environ 1,2 trillion de dollars et devient le plus grand segment de l’“investment grade” américain, dépassant les banques ! La financiarisation du cycle IA est un fait… de là à dire que c’est un problème, c’est encore un peu tôt à mon sens. D’autant que la dette est surtout faite pour alimenter de l’infrastructure… qui est un actif plutôt tangible tant qu’on reste dans des modèles IA nécessitant beaucoup de GPU et de data. Je ne suis pas inquiet pour la data, mais un peu plus pour l’aspect GPU… car la concurrence s’intensifie sur le sujet des « puces IA ». Toutefois, on peut penser malgré tout qu’on est ici dans des cycles longs.

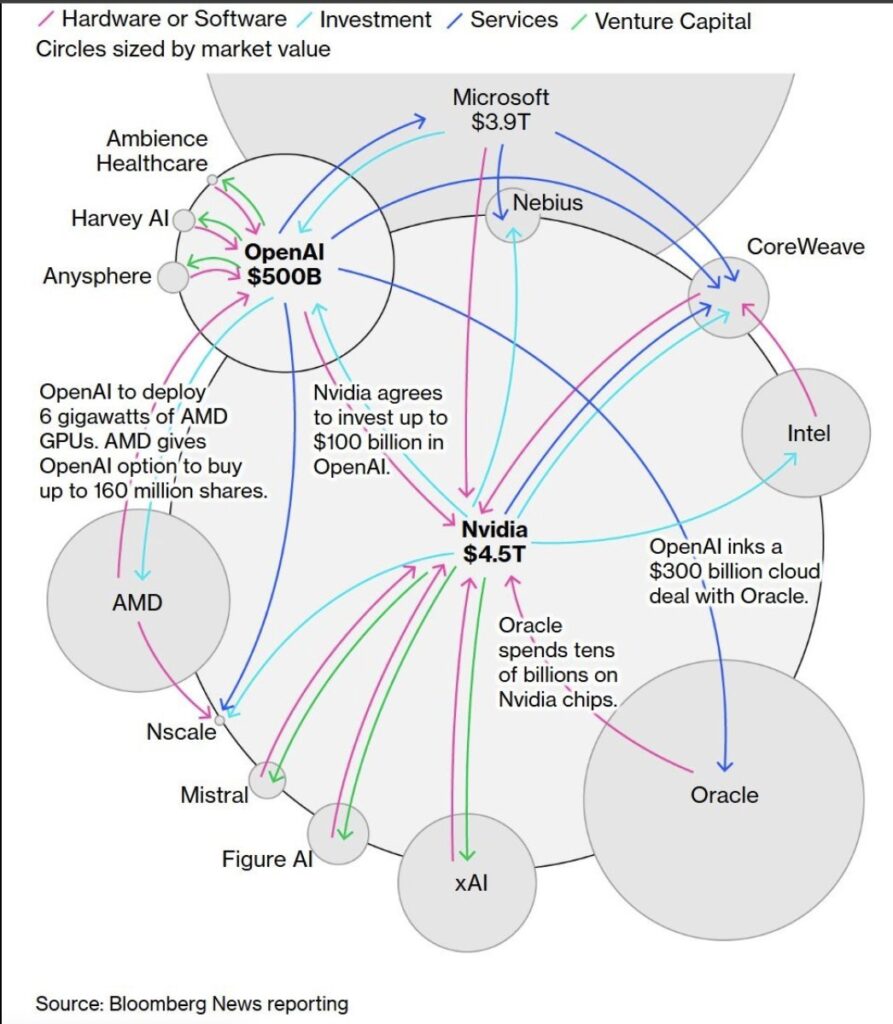

Enfin, la dernière source d’inquiétude concernent les boucles de financement. Entre avances clients, partenariats verticaux et commandes de GPU, la dynamique peut s’auto‑alimenter; quand l’offre et la demande se financent mutuellement, le signal prix perd en clarté et la tentation spéculative augmente. En effet, des acteurs majeurs comme OpenAI, xAI ou Anthropic lèvent des sommes record (xAI a levé 20 Mds$ dont 2 Mds$ de Nvidia, OpenAI reçoit d’immenses avances de clients qui servent… à acheter des puces Nvidia), créant un écosystème auto-alimenté qui accentue la surchauffe des prix… Bloomberg le résume très bien dans ce schéma :

L’infrastructure IA: un financement à la fois vital et délicat

L’essor de l’intelligence artificielle illustre de manière exemplaire la tension entre promesse immatérielle et contrainte matérielle. Derrière l’apparente fluidité du logiciel et la plasticité des modèles d’IA générative se cache une réalité économique d’une lourdeur inédite : celle des capex massifs et irréversibles. Data centers, foncier, énergie, réseaux, semi-conducteurs : chacune de ces composantes nécessite des investissements colossaux, planifiés sur des horizons longs et dont la réversibilité est quasi nulle. L’IA s’éloigne ainsi des logiques de capitalisme léger qui ont marqué la première ère numérique. En cas de retournement de cycle, cette rigidité structurelle expose les acteurs à un risque d’overbuild (voir l’alerte de Michael Dell), c’est-à-dire une surcapacité locale ou sectorielle, susceptible de peser durablement sur la rentabilité des infrastructures déployées.

Sur le plan macroéconomique, ces investissements exercent un effet multiplicateur élevé mais concentré. Autrement dit, une part restreinte des dépenses d’investissement suffit à soutenir une portion significative de la croissance agrégée, mais au prix d’une dépendance accrue à la poursuite de ces flux. Dans un contexte où la dynamique de l’IA repose sur quelques grands projets de data centers et de chaînes de production de semi-conducteurs, toute normalisation du rythme d’investissement, qu’elle résulte de contraintes financières, énergétiques ou géopolitiques, pourrait mécaniquement ralentir l’activité globale. Ce phénomène met en évidence une vulnérabilité paradoxale : la performance macroéconomique devient tributaire d’un petit nombre d’initiatives capitalistiques concentrées, rendant le cycle d’expansion particulièrement sensible aux ajustements sectoriels.

À cela s’ajoute la structure oligopolistique de la chaîne de valeur. Quelques entreprises dominent aujourd’hui les segments clés du matériel et de l’infrastructure : les GPU (NVIDIA), le cloud (Amazon, Microsoft, Google), ou encore l’intégration logicielle. Cette concentration confère à ces acteurs une puissance stratégique considérable, mais introduit également une corrélation accrue des décisions d’investissement. En d’autres termes, les choix d’un acteur majeur peuvent entraîner des effets de cascade sur l’ensemble de la filière mondiale, amplifiant les cycles d’expansion et de correction. Le résultat est une économie de l’IA structurellement sujette à des phases de surchauffe et de refroidissement synchronisés.

Ainsi, loin de constituer un simple moteur de croissance technologique, l’IA redessine en profondeur les équilibres du capitalisme numérique. Elle substitue à la logique du « scalable sans capital » celle d’un capitalisme d’infrastructure, où la compétition se joue sur la maîtrise des ressources physiques, énergétiques et industrielles nécessaires à la cognition artificielle. Néanmoins, je considère que cette course folle au gigantisme de l’infrastructure est un investissement clair et massif de l’administration américaine pour tenter de dominer le monde autour de l’IA.

Ce qui diffère fondamentalement de la bulle Internet

L’actuelle vague d’innovation portée par l’intelligence artificielle se distingue fondamentalement des précédents cycles technologiques par la solidité financière de ses acteurs et une meilleure maturité économique de ses modèles d’affaires (même s’il y a encore beaucoup à faire car il est impossible d’envisager qu’un abonnement à 20 EUR par mois puisse suffire à financer l’inférence de l’IA). Contrairement à la bulle de 2000, dominée par des promesses spéculatives et des entreprises à la rentabilité incertaine, les leaders technologiques contemporains, qu’il s’agisse des géants du cloud, des fournisseurs de semi-conducteurs ou des éditeurs d’IA générative, disposent de revenus et de cash-flows réels installés sur une économie digitale puissante. Leurs profit and loss statements (P&L) sont robustes, soutenus par des abonnements récurrents, des marges d’exploitation élevées et des plateformes massivement monétisées. La base de valeur, loin d’être purement narrative, est désormais tangible et mesurable, même si certaines valorisations de marché demeurent exigeantes. Cette assise financière confère à l’écosystème de l’IA qui est portée par ses acteurs du digital une résilience que les acteurs de l’ère dotcom n’avaient absolument pas.

Au-delà de cette robustesse microéconomique, l’impact macroéconomique de l’IA est déjà perceptible et devrait continuer à progresser massivement. L’investissement dans les infrastructures d’IA, qu’il s’agisse de data centers, de GPU ou de réseaux, joue justement un rôle moteur dans la croissance agrégée, à la manière d’un investissement d’utilité publique du XXIᵉ siècle. Les gains de productivité, encore partiels (ou à l’échelle des individus) mais croissants, commencent à se diffuser dans les statistiques économiques. Les modèles et les organisations vont devoir se structurer autour de l’IA. Cette contribution directe à la croissance marque un changement d’ordre structurel par rapport à la période dotcom, où les effets macro restaient diffus, souvent médiés par la consommation ou l’investissement secondaire. Aujourd’hui, l’IA s’impose petit à petit comme un levier central de performance économique, ancrant la révolution cognitive dans le réel productif plutôt que dans la spéculation.

L’adoption de l’IA progresse à une vitesse rarement atteinte dans les processus de transformation numérique : 78% des organisations mondiales utilisent déjà l’IA, contre 55% un an plus tôt, et 66% de la population l’emploie régulièrement. On recense plus de 378 millions d’utilisateurs attendus en 2025 et plus de 800 millions d’utilisateurs hebdomadaires pour ChatGPT. Dans les entreprises, la croissance de déploiement d’agents IA atteint +119% au premier semestre 2025, les secteurs comme le retail, le voyage, l’hôtellerie et la finance enregistrant des gains de productivité et d’expérience client assez spectaculaires. Selon PwC, l’IA avancée pourrait améliorer la productivité mondiale de 26% d’ici 2030, et les agents IA seraient responsables de 15% des décisions stratégiques en entreprise dès 2028. Ainsi, le marché mondial de l’IA représente près de 294 milliards de dollars en 2025, avec une croissance annuelle supérieure à 30% et une projection à plus de 1 800 milliards en 2030.

Enfin, la diffusion massive et multisectorielle des usages renforce la durabilité de cette dynamique. Santé, industrie, services financiers, éducation, logistique : l’IA s’inscrit désormais comme une brique d’infrastructure cognitive, au même titre que l’électricité ou Internet en leur temps. Cette transversalité fonctionnelle transforme les capex colossaux évoqués précédemment en actifs générateurs de valeur pérenne. L’industrialisation progressive des cas d’usage, c’est-à-dire leur passage du prototype expérimental à l’application opérationnelle, accroît la probabilité que ces investissements se traduisent par des gains d’efficacité, de qualité et de compétitivité. En d’autres termes, l’IA quitte le registre de la promesse technologique pour entrer dans celui de la productivité systémique.

Bulle IA: où se situent vraiment les risques?

La dynamique actuelle d’investissement autour de l’intelligence artificielle, bien qu’extraordinairement puissante, présente déjà les signes avant-coureurs d’une tension structurelle entre expansion et soutenabilité. L’un des premiers symptômes de cette tension réside dans la surrégime local des infrastructures. La tentation de surconstruire des capacités (qu’il s’agisse de data centers, de réseaux à haut débit ou de parcs de GPU) s’avère réelle, portée par une logique d’anticipation permanente de la demande future. Les signaux d’érosion des marges sur certains segments, observés malgré une demande encore soutenue, traduisent une forme de désynchronisation entre la croissance des capacités et leur taux d’utilisation effectif. Ce phénomène rappelle les dynamiques classiques de surinvestissement sectoriel, où la course à la capacité devient un objectif en soi, déconnecté du rythme réel d’absorption des usages.

Cette fragilité est accentuée par la dépendance implicite à des hypothèses d’uptake, c’est-à-dire de montée en puissance de l’adoption et de l’usage. Les plans d’investissement dans l’IA supposent la poursuite d’une croissance quasi linéaire de la demande, notamment via la généralisation des workloads intensifs et des applications agentiques. Or, si l’industrialisation des cas d’usage venait à ralentir en raison de contraintes réglementaires, énergétiques ou simplement d’une saturation temporaire des besoins (liés par exemple à un manque de vision claire des ROI à l’échelle organisationnelle), le secteur pourrait traverser une zone de vide économique de un à deux exercices, durant laquelle les capacités excéderaient les besoins effectifs. Ce scénario, déjà observé dans d’autres cycles technologiques (télécoms au début des années 2000, énergie renouvelable dans les années 2010), souligne la vulnérabilité d’un modèle d’investissement fondé sur la projection plutôt que sur l’ajustement. Mais il n’y a pas vraiment d’autres choix vu l’ampleur des infrastructures à construire.

Enfin, l’expansion du financement de ces infrastructures s’accompagne d’un effet de levier financier inédit. La « dette IA », c’est-à-dire l’ensemble des instruments obligataires et crédits adossés aux investissements dans l’écosystème de l’intelligence artificielle, occupe désormais une place significative dans l’univers investment grade. Ce mouvement traduit la normalisation du secteur, mais crée également une exposition systémique : les cycles de capex, les marges opérationnelles des géants technologiques et la stabilité des marchés obligataires deviennent étroitement corrélés. En d’autres termes, la soutenabilité du financement de l’innovation dépend désormais de la trajectoire d’une poignée de programmes d’investissement, concentrés entre quelques acteurs dominants. La concentration est réelle… ce qui pourrait d’ailleurs poser des problèmes autres que purement financiers.

Ce triptyque de surcapacité potentielle, de dépendance à la vitesse d’adoption, et de financiarisation croissante dessine les contours d’un cycle de l’IA à haut risque d’amplification. Si les fondamentaux de la filière demeurent solides, la combinaison d’attentes élevées et d’une forte intensité capitalistique crée un terrain propice aux effets de bascule. L’économie de l’intelligence artificielle entre ainsi dans une phase de maturité où l’enjeu n’est plus seulement d’innover, mais de gouverner la croissance, c’est-à-dire d’articuler durablement technologie, capital et soutenabilité macro-financière.

Les fondamentaux solides de 2025: pourquoi le scénario n’est pas “dotcom 2.0”

L’IA s’impose de plus en plus comme une technologie d’infrastructure cognitive, intégrée aux processus cœur des organisations. Dans la plupart des secteurs, elle irrigue la prévision, l’automatisation, la personnalisation et la R&D. McKinsey estime que 60 % des entreprises de plus de 5000 employés ont déjà intégré au moins un cas d’usage d’IA dans leur chaîne de valeur, contre moins de 20 % en 2017. Les retours sur investissement deviennent tangibles : selon PwC, les gains de productivité liés à l’IA pourraient représenter jusqu’à 7 % du PIB mondial d’ici 2030, soit plus de 15 000 milliards de dollars. Dans l’industrie, les déploiements d’IA prédictive permettent des baisses de coûts de maintenance de 10 à 30 % ; dans la logistique, l’optimisation des itinéraires réduit les émissions et les délais de 5 à 15 % ; dans la finance, les algorithmes d’évaluation automatisée accélèrent de 40 % les cycles de décision de crédit. L’IA n’est donc plus tirée par la seule rhétorique de l’innovation, mais par une demande endogène de productivité, de plus en plus enracinée dans les opérations quotidiennes des entreprises… à mesure que celles-ci forment leurs salariés et explorent les cas d’usage.

Cette consolidation des usages s’appuie sur des plateformes et écosystèmes technologiques arrivés à maturité. La pile technologique (cloud, données, sécurité, MLOps, conformité) a atteint un niveau d’industrialisation inédit. Les géants du cloud (AWS, Azure, Google Cloud) ont investi plus de 200 milliards de dollars cumulés entre 2022 et 2024 dans leurs infrastructures IA. Le marché du MLOps (outils de gestion et déploiement des modèles) croît à un rythme annuel de 38 %, et celui de la gouvernance des données à près de 30 %. Ces couches technologiques empilées constituent de véritables barrières à l’entrée : elles exigent des capitaux considérables, des compétences rares et des certifications multiples. De fait, elles génèrent des rentes d’écosystème autour des flux récurrents issus des abonnements (même si encore faibles), des API (plus forts) et de l’hébergement de modèles (même si Oracle ne déplore que 14% de marge sur son hébergement IA) assurent une stabilité croissante des cash-flows. L’IA devient ainsi un moteur d’équilibre économique, consolidant des positions dominantes mais garantissant aussi la prévisibilité financière d’un secteur longtemps perçu comme volatil.

L’impact macroéconomique de cette mutation est désormais mesurable. Selon les données de l’OCDE et de la Banque mondiale, la part de la croissance du PIB mondial imputable aux équipements d’information et aux data centers a doublé depuis 2019, passant de 0,3 à 0,6 point de PIB. Aux États-Unis, plus de 20 % de la formation brute de capital fixe non résidentiel en 2024 provenait directement des investissements liés à l’IA et au cloud. En Europe, la Commission estime que la diffusion des technologies d’IA pourrait ajouter 2,7 % de croissance cumulée d’ici 2030, dont la moitié liée à des gains de productivité dans les secteurs industriels. On investit dans des capacités productives tangibles autour de l’IA, comparables à ce que furent les autoroutes ou les réseaux électriques dans les décennies précédentes.

Enfin, cette maturité s’accompagne d’une discipline accrue dans la gouvernance et la régulation. L’époque de la croissance sans garde-fous (celle des années 1990 ou du web 2.0) me semble révolue. Le cadre réglementaire s’est considérablement durci : l’AI Act européen, les normes ISO/IEC 42001 sur la gouvernance des systèmes d’IA, ou encore les obligations de reporting ESG encadrent désormais l’allocation de capital et la gestion des risques. À cela s’ajoutent des exigences renforcées en matière d’éthique, de traçabilité des données et de conformité algorithmique. Les grands groupes doivent documenter les impacts, auditer leurs modèles et anticiper les effets systémiques. Cette régulation, loin de freiner l’investissement, structure la concurrence : elle favorise les acteurs capables d’intégrer la gouvernance dans leur modèle économique, transformant la conformité en avantage compétitif.

En somme, l’économie de l’IA a franchi un seuil de maturité économique et institutionnelle. L’ancrage des usages, la solidité des plateformes, la contribution mesurable à la croissance et la gouvernance renforcée composent un écosystème cohérent, où l’innovation se conjugue à la discipline financière et réglementaire. Loin d’une bulle spéculative, l’intelligence artificielle m’apparaît aujourd’hui comme un vecteur structurant du capitalisme productif du XXIᵉ siècle, articulant technologie, valeur et responsabilité… nécessitant à la fois des investissements massifs dans les infrastructures, mais aussi dans les personnes. Ce mouvement de transformation autour de l’IA doit s’accompagner de plan massif de formation et d’une réflexion forte autour de la transformation des organisations.

Accepter la complexité, piloter l’atterrissage

En résumé, selon moi (et cela ne constitue pas une préconisation financière dans un sens ou un autre) :

Oui, des symptômes de bulle existent sur des sous‑jacents d’infrastructure : dettes volumineuses, capex à cycles longs, boucles de financement et valorisations tendues.

Non, nous ne sommes pas en 2000 : l’IA repose sur des revenus réels (qui grandissent), des usages massifs et une contribution macro déjà visible.

Je pense donc que le scénario central le plus crédible n’est pas l’effondrement, mais la digestion (plus ou moins maîtrisée) : une normalisation des capex, une consolidation des acteurs, et une conversion progressive des investissements en gains de productivité, avec des à‑coups sectoriels. Il faudra donc arbitrer entre ambition d’infrastructure et discipline d’exécution, pour transformer une prise de risque nationale en avantage compétitif durable. Cette vision est claire aux Etats-Unis, en Chine, mais peut être un peu moins lisible en Europe. La bataille économique autour de l’IA ne fait que commencer et elle peut durer plusieurs années.

Quelques références utilisées pour écrire cet article :

- https://www.capital.fr/entreprises-marches/quinze-ans-apres-le-nasdaq-retrouve-son-niveau-de-la-bulle-internet-1016790

- https://www.lemonde.fr/economie/article/2015/03/02/le-nasdaq-retrouve-son-niveau-d-avant-la-bulle-internet_4586059_3234.html

- https://www.europe1.fr/economie/Il-y-a-10-ans-la-bulle-internet-eclatait-270772

- https://finance.yahoo.com/news/without-data-centers-gdp-growth-171546326.html

- https://fortune.com/2025/10/07/data-centers-gdp-growth-zero-first-half-2025-jason-furman-harvard-economist/

- https://www.bloomberg.com/news/articles/2025-10-07/jpmorgan-says-1-2-trillion-debt-tied-to-ai-tops-bank-high-grade

- https://financialpost.com/investing/more-high-grade-debt-tied-to-ai-than-banks

- https://partageonsleco.com/2025/01/19/definition-de-la-bulle-dotcom/

- https://economictimes.com/news/international/us/harvard-economists-dire-warning-without-data-centers-us-gdp-grew-only-0-1-in-h1-2025/articleshow/124396579.cms

- https://finance.yahoo.com/news/1-2-trillion-more-high-140538945.html

- https://bourse.lefigaro.fr/indices-actions/actu-conseils/le-record-du-nasdaq-ne-marque-pas-le-retour-a-la-bulle-de-2000-4190347

- https://finance.yahoo.com/news/most-us-growth-now-rides-213011552.html

- https://michaelparekh.substack.com/p/ai-boom-in-ai-now-the-tail-wagging

- https://www.bloomberg.com/news/newsletters/2025-10-06/big-debt-deals-throw-fuel-on-the-ai-boom

- https://www.ft.com/content/603be7d5-13ac-4047-9854-24db5f0f0802